Jackson Hole et autres données macroéconomiques à venir : principaux points à retenir pour les investisseurs

-

Les actions se sont montrées résilientes depuis la publication des statistiques sur l'emploi de juillet, les baisses de taux d'intérêt n'étant plus seulement un espoir, mais une attente légitime.

-

Jay Powell prononce ce vendredi son discours annuel de Jackson Hole, le dernier de son mandat de président de la Réserve fédérale américaine (la Fed).

-

L'évolution des taux d'intérêt pourrait dicter l'activité des marchés des capitaux jusqu'à la fin de l'année 2025.

Les actions se sont montrées résilientes depuis la publication des statistiques sur l'emploi de juillet, les baisses de taux d'intérêt n'étant plus seulement un espoir, mais une attente légitime.

Jay Powell prononce ce vendredi son discours annuel de Jackson Hole, le dernier de son mandat de président de la Réserve fédérale américaine (la Fed).

L'évolution des taux d'intérêt pourrait dicter l'activité des marchés des capitaux jusqu'à la fin de l'année 2025.

En rétrospective des données sur l'indice des prix à la consommation (IPC), l'indice des prix à la production (IPP) et les ventes au détail de juillet, les investisseurs se tournent maintenant vers un trio de catalyseurs macroéconomiques potentiels de la volatilité cette semaine.

Selon notre calendrier économique, dont les données sont fournies sous licence par Econoday Inc, le procès-verbal de la réunion de la Réserve fédérale des 29 et 30 juillet sera diffusé à 14 h (HE) mercredi. Cet événement n'influe pas toujours sur l'évolution des actions et des obligations, mais la réunion du Federal Open Market Committee (FOMC) du mois dernier (qui a mené au maintien du taux directeur) était la première en 32 ans à compter deux voix dissidentes. Qui plus est, l'ancienne gouverneure de la Fed, Adriana Kugler, n'a pas pris part au vote dans la décision de 9 contre 2.

Événements économiques de la semaine

Le procès-verbal de mercredi pourrait contenir des éléments d'information relatifs au gouverneur Chris Waller, considéré comme l'un des principaux candidats à la succession du président Powell. Sa position favorable à une réduction immédiate des taux d'intérêt, a apparemment reçu l'appui de certains observateurs de la Fed à la suite de la publication des données sur les emplois non agricoles de juillet, qui se sont avérées beaucoup plus faibles que prévu. Une fois les données sur l'IPC de la semaine dernière assimilées par les marchés, les investisseurs, en grande partie, n'espèrent plus, mais s'attendent à ce que la Fed amorce une nouvelle phase d'assouplissement, ce qui influe de manière importante tant sur les cours boursiers que sur l'activité des marchés financiers. Plus de renseignements à venir.

La journée de jeudi s'annonce chargée. Notre calendrier économique indique que les demandes hebdomadaires d'assurance-chômage seront publiées avant l'ouverture des marchés, ainsi que l'indice manufacturier de la Réserve fédérale de Philadelphie. Les demandes initiales et continues constituent des données factuelles, tandis que l'indice de la Fed de Philadelphie correspond aux résultats d'un sondage – l'un et l'autre aident les investisseurs à séparer le bon grain de l'ivraie. Toutefois, ce sont les résultats de l'indice des directeurs d'achats (PMI) S&P Global du secteur de la fabrication et des services qui pourraient le plus influencer le marché.

Il s'agit d'un premier aperçu des indices PMI du mois d'août, qui s'inscrivent dans un contexte de hausse record des cours boursiers, mais aussi d'augmentation des tarifs douaniers. Selon The Budget Lab de l'Université Yale, ce dernier point pourrait avoir une incidence plus importante sur les dirigeants d'entreprise qui doivent composer avec un taux tarifaire effectif de 18,6 % aux États-Unis.1 N'oubliez pas que la version des PMI de l'Institute for Supply Management (ISM) ne sera disponible qu'au début du mois de septembre.

Mais passons à l'essentiel. Cette semaine, tout tourne autour du discours du président de la Fed, M. Powell, qui se tiendra à l'ombre des montagnes du parc national de Grand Teton. Oui, c'est l'heure du symposium économique de Jackson Hole. Les accros aux données financières et les experts en macroéconomie analyseront le message de M. Powell, lequel pourrait marquer un changement d'orientation par rapport à sa conférence de presse plus nuancée du 30 juillet dernier.

Bien qu'inférieure au pic de la semaine dernière, la probabilité d'une baisse des taux en septembre est élevée (85 %).2 En supposant que le président sortant de la Fed partage l'avis des négociateurs d'obligations, son discours de vendredi matin devrait ouvrir la voie au premier assouplissement de l'année par le FOMC : une baisse d'un quart de point (sûrement à la grande satisfaction du président Trump). Puisque la situation de l'inflation demeure inquiétante, comme en témoignent les chiffres de l'IPP pour juillet, M. Powell pourrait s'abstenir de donner des indications directes sur une baisse des taux.

Un Powell pénible ou un Jerome jovial? Ou un juste milieu?

Le discours de M. Powell sur les perspectives économiques est prévu à 10 h (HE).4 Rappelez-vous, il y a trois ans, il avait prévenu les Américains qu'une période « difficile » les attendait alors que la Fed luttait contre l'inflation de l'IPC, qui avait atteint son plus haut niveau en 40 ans.4 Les actions avaient plongé avant même la fin de son discours de huit minutes, ce qui avait conduit à un creux du marché baissier de l'indice S&P 500 deux mois plus tard.

Aujourd'hui, l'atmosphère a changé. Le S&P 500 a enregistré un rendement de 60 %, dividendes compris, depuis le symposium de Jackson Hole il y a trois ans.5 S'il est vrai que les investisseurs restent sceptiques, ils sont aussi beaucoup plus riches, grâce au marché haussier alimenté par l'IA et aux bénéfices records des entreprises.

Oui, nous avons parcouru un long chemin, mais que nous réserve l'avenir? Personne ne le sait, mais nous pouvons formuler des hypothèses éclairées en nous basant sur la trajectoire de la politique monétaire.

Les marchés des capitaux surveillent de près la Fed

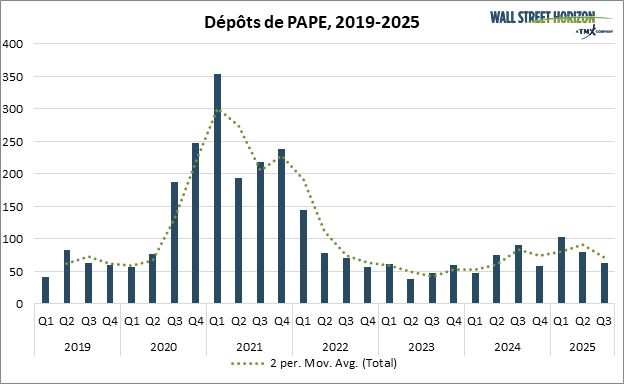

Premièrement, le marché des premiers appels publics à l'épargne (PAPE) est en plein essor – même pendant l'été, qui est souvent une période creuse pour l'influx de capitaux propres. Il est possible qu'une reprise des introductions en bourse s'amorce après la fête du Travail, et que des noms comme SpaceX, OpenAI et Anthropic fassent leur entrée sur le NYSE ou le Nasdaq d'ici peu.

Par ailleurs, StubHub pourrait réaliser un PAPE sous le symbole STUB ce trimestre, après son report au début de l'année. Des rumeurs circulent présentement comme quoi Fannie Mae et Freddie Mac pourraient faire l'objet d'une nouvelle entrée en bourse au moyen d'un PAPE. Une tendance à la baisse des coûts d'emprunt (du moment que la croissance économique se maintient) serait un facteur favorable.

Le nombre de PAPE en hausse

Source : Wall Street Horizon

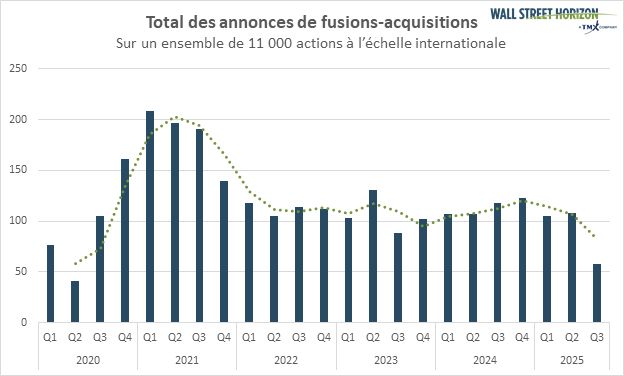

La baisse des taux d'intérêt pourrait également stimuler le secteur des fusions-acquisitions, qui a connu un assez bon été sans pour autant susciter l'engouement des investisseurs comme l'ont fait certains PAPE de 2025. Le financement par liquidités ou par actions représente, bien entendu, une option pour les sociétés à grande capitalisation d'aujourd'hui qui présentent des bilans solides et des cours boursiers élevés. En outre, des taux des bons du Trésor modestes et de faibles écarts de crédit favorisent la conclusion d'ententes financées par emprunt.

Le résultat? Les banquiers pourraient être occupés à leur retour des vacances d'août.

Le nombre de fusions et d'acquisitions peine à se maintenir

Source : Wall Street Horizon

Les entreprises multinationales peuvent simplement décider de recourir aux marchés des capitaux pour emprunter ou d'utiliser des fonds propres en vue d'investir dans des projets à long terme. La disposition de la loi « One Big, Beautiful Bill Act » (OBBBA) relative à l'amortissement intégral incite les sociétés à augmenter leurs dépenses d'investissement, ce qui est de bon augure pour la croissance du PIB américain jusqu'à la fin de l'année et au-delà.

Il y a cependant un revers à la médaille : une forte accélération des dépenses en capital risque d'attiser l'inflation. Au final, tout dépendra de la politique de la Fed.

NVIDIA clôture le mois d'août

Tous les regards sont tournés vers Jay (Powell) cette semaine, mais Jensen (Huang) occupera le devant de la scène mercredi soir prochain, lorsque NVIDIA (NVDA) publiera ses résultats du deuxième trimestre. Les actions pourraient fluctuer considérablement après la publication des résultats... et même avant.

En ce qui concerne les conférences, NVIDIA, Microsoft (MSFT), Alphabet (GOOGL), Meta Platforms (META) et Broadcom (AVGO) sont attendues à la conférence Hot Chips 2025, qui se tient à Palo Alto en Californie du 24 au 26 août. Les investisseurs du secteur des technologies devront être attentifs à un risque de volatilité au début de la semaine prochaine, avant la publication de NVIDIA.

Les grands événements à venir du domaine des technologies

- 24 août : Hot Chips 2025 Conference (présence de AVGO, NVDA, MSFT, META, GOOGL)

- 27 août : publication des résultats de NVDA

- 28 août : Deutsche Bank Technology Conference (présence de MSFT)

- 4 septembre : publication des résultats d'AVGO

- 5 septembre : IFA Berlin Conference (présence de NVDA)

- 9 et 10 septembre : Goldman Sachs Communacopia Technology Conference 2025 (présence de MSFT et GOOGL)

- 12 septembre : IBC 2025 Conference (présence de NVDA)

- 16 septembre : SRS 60th Annual Meeting 2025 Conference (présence de NVDA)

- 2 octobre : publication du rapport financier intermédiaire (production) du T3 2025 de Tesla

En résumé

De nombreuses données macroéconomiques sont attendues au cours des trois derniers jours de négociation de la semaine, avec en point d'orgue le discours annuel de M. Powell lors du symposium économique de Jackson Hole organisé par la Réserve fédérale de Kansas City. La perspective d'une baisse des taux d'intérêt a redynamisé le marché boursier ces derniers temps, mais la suite des événements pourrait dépendre du discours que tiendra M. Powell.

1 Trump says he will pick a 'temp' replacement for Fed's Kugler in days, Reuters, Andrea Shalal, Jeff Mason, August 6, 2025, https://www.reuters.com

2 State of U.S. Tariffs: August 7, 2025, The Budget Lab, August 7, 2025, https://budgetlab.yale.edu

3 FedWatch, CME Group, August 19, 2025, https://www.cmegroup.com

4 Calendar, The Federal Reserve, August 19, 2025, https://www.federalreserve.gov/

5 Powell warns of ‘some pain' ahead as the Fed fights to bring down inflation, CNBC, Jeff Cox, August 26, 2022, https://www.cnbc.com

6 SPXTR, StockCharts, August 19, 2025, https://schrts.co

© Wall Street Horizon, Inc., 2025. Tous droits réservés. Il est interdit de copier, de distribuer, de vendre ou de modifier le présent document sans obtenir le consentement écrit préalable de Wall Street Horizon. Ces renseignements sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que celui-ci pourrait comporter ni de l'utilisation qui pourrait en être faite. Le présent document ne vise pas à offrir des conseils en placement, en comptabilité ou en fiscalité ni des conseils juridiques, financiers ou autres, et l'on ne doit pas s'en remettre à celui-ci pour de tels conseils. L'information présentée ne vise pas à encourager l'achat de titres, qu'ils soient inscrits ou non à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. Cette publication ne constitue pas une offre de vente ou la sollicitation d'une offre d'achat, et il ne peut y avoir de vente de titres dans un État ou un territoire où une telle offre, sollicitation ou vente serait illégale avant l'inscription ou l'admission des titres en vertu des lois sur les valeurs mobilières d'un tel État ou d'un tel territoire. TMX, le logo de TMX, Groupe TMX, Bourse de Toronto, TSX et Bourse de croissance TSX sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence. Wall Street Horizon est une marque de commerce de Wall Street Horizon, Inc. Toutes les autres marques de commerce mentionnées dans le présent document appartiennent à leurs propriétaires respectifs.