La croissance des dividendes à l’échelle mondiale s’accélère après trois ans de marché haussier

- Malgré un contexte macroéconomique moins favorable, les dividendes versés par les sociétés sont en hausse comparativement aux dernières années.

- La faiblesse du dollar et la résilience des dépenses de consommation donnent lieu à des bénéfices et à des cours boursiers records, et ce, malgré la prudence affichée par les chefs de la direction.

- Nous analysons les événements clés à l'approche d'octobre ainsi que tout ce qui se passe dans la plus grande banque américaine.

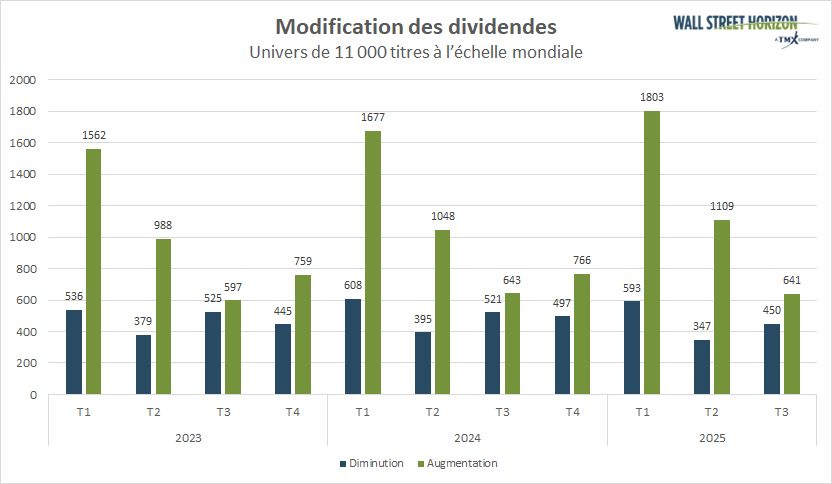

Les annonces de hausse de dividende se multiplient. Selon l'équipe de recherche de Wall Street Horizon, on note que, jusqu'à présent en 2025, 71,9 % des dividendes qui ont été modifiés l'ont été à la hausse. Ce résultat est supérieur aux données comparables à la même période en 2024 (68,8 %) et en 2023 (68,6 %). À l'heure actuelle, il y a eu 3 553 augmentations de dividende depuis le début de l'année. Ce n'est peut-être pas surprenant, après presque trois ans de marchés mondiaux haussiers.

Les dividendes à l'échelle mondiale : forte augmentation en pourcentage, en 2025

Source: Wall Street Horizon

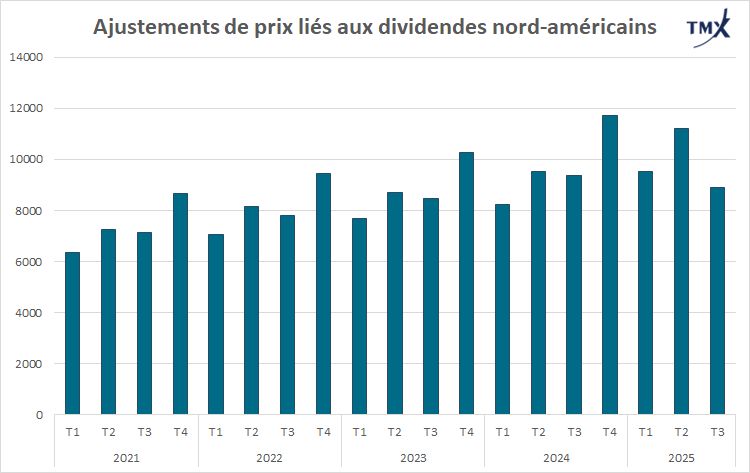

Une hausse des distributions de dividendes signifie que les équipes de placement doivent rajuster le cours des actions pour tenir compte adéquatement de ces événements de marché, en vue de mener des analyses de séries chronologiques. La courbe d'ajustement des prix de TMX fournit des ajustements des prix au niveau de l'échelon de cotations ou même des ordres; vous constaterez ci-dessous que le nombre d'ajustements enregistrés en lien avec les dividendes nord-américains a augmenté de façon constante. Au deuxième trimestre de 2025, il y a eu 11 194 ajustements de prix du genre. Il s'agit du meilleur deuxième trimestre des cinq dernières années pour lesquelles nous avons des données. Il reste une semaine au troisième trimestre de 2025, et le total trimestriel s'élève actuellement à 8 904.

Source: TMX Datalinx

Le mois d'octobre marque également le début de la période de publication des résultats du troisième trimestre. Les grandes banques commencent à faire état de leurs bénéfices le 14 octobre; c'est JPMorgan Chase (JPM) qui lance le bal.

Contrairement à l'année dernière, les facteurs favorables aux actions ne concernent pas principalement les marchés américains. Il reste seulement quelques jours de négociation au troisième trimestre, et le FNB iShares MSCI ACWI ex U.S. (ACWX) est en avance de 11,4 points de pourcentage sur le FNB SPDR S&P 500 (SPY). Cette différence s'explique en grande partie par une baisse de 10 % de l'indice du dollar américain (DXY), depuis le début de l'année.

La valeur du billet vert a un effet avantageux

En général, un dollar américain plus faible est un facteur favorable pour les bénéfices des grandes multinationales, qui encaissent les recettes de leurs ventes à l'étranger en devises étrangères. Par conséquent, on observe que les estimations des bénéfices par action du S&P 500 ont atteint de nouveaux sommets. C'est dans un tel contexte que, malgré les menaces tarifaires persistantes, les sociétés décident d'augmenter leurs dividendes. Comme d'autres investisseurs, vous vous demandez peut-être ce qui pourrait venir perturber cette tendance persistante à la hausse des dividendes?

Comme toujours, il faut se tourner vers les consommateurs. Le rapport d'août sur les ventes au détail, publié la semaine dernière, confirme que les ménages maintiennent leurs dépenses en dépit du ralentissement du marché de l'emploi. Le « groupe témoin principal » de l'instantané de la consommation du Census Bureau des États-Unis a affiché une augmentation de 0,7 % au cours du deuxième mois du troisième trimestre, une période cruciale pour les détaillants américains1. La période des emplettes pour la rentrée des classes a apparemment été bonne, surtout pour les sites de commerce électronique.

Données sur l'emploi à venir

La vigueur des dépenses de consommation dépendra peut-être de la situation de l'emploi. Nous en saurons plus à ce sujet vendredi prochain au moment de la publication du rapport sur l'emploi de septembre. Les attentes pourraient être limitées, après deux périodes consécutives de faibles gains du côté des salaires, sans parler des importantes révisions à la baisse constatées dans le rapport des données annualisées du Recensement trimestriel de l'emploi et des salaires (QCEW) publié par le Bureau of Labor Statistics américain, il y a deux semaines. D'autres renseignements sur le marché du travail pourraient être glanés de la multitude d'indicateurs sur l'emploi qui seront communiqués la semaine prochaine.

Selon notre calendrier économique, dont les données sont fournies sous licence par Econday Inc., les chiffres sur les postes vacants du mois d'août tirés de l'enquête sur les offres d'emploi et le taux de rotation de la main-d'œuvre (JOLTS) seront communiqués à 10 h (HE) le dernier jour de septembre, suivis le lendemain des chiffres sur l'emploi privé d'ADP. Pour sa part, le maintenant très populaire rapport Challenger sur les suppressions d'emplois sera publié le jeudi 2 octobre avant l'ouverture du marché. Les investisseurs ne doivent pas négliger l'importance des résultats du sous-indice de l'emploi des enquêtes de l'indice des directeurs d'achats (PMI) de l'ISM et de S&P Global. Ces résultats sont également attendus la semaine prochaine.

Que faire de tous ces flux de trésorerie disponibles?

L'évolution du contexte macroéconomique pourrait influer sur les plans d'allocation du capital des sociétés à l'approche de 2026. Habituellement, il n'y a pas beaucoup d'annonces de hausse ou de baisse de dividende durant la deuxième moitié de l'année, comparativement au premier semestre. Cependant, si 2025 finit en force, le total du premier trimestre de 2026 pourrait éclipser les 1 803 hausses de dividende enregistrées au premier trimestre de 2025.

Et voici pourquoi c'est important : Les investisseurs préfèrent de plus en plus que les sociétés leur versent leurs liquidités par l'intermédiaire de rachat d'actions et de dividendes. C'est l'un des points à retenir de l'enquête mondiale auprès des gestionnaires de fonds de la Bank of America de septembre. Outre l'augmentation des dépenses en immobilisations, les actionnaires sont moins enclins à vouloir que les sociétés renforcent leur bilan.

Rachats records, dividendes records? Le cas de JPM.

Et alors, ce souhait va-t-il se réaliser? Les rachats d'actions de sociétés américaines ont atteint 1 billion de dollars en août, et nous en saurons bientôt davantage pour ce qui est des dividendes2. Ce sont les gestes posés par les sociétés qui comptent, et non leurs paroles.

Difficile de regarder la télévision financière quelques minutes sans être interpellés par les propos prudents de chefs de la direction et autres dirigeants d'entreprise. Jamie Dimon, chef de la direction de JPM, est assurément un bon exemple d'un de ces dirigeants qui adoptent des perspectives nuageuses. Le banquier américain exprime régulièrement des inquiétudes au sujet d'enjeux budgétaires et d'autres questions macroéconomiques. Pourtant, devinez quelle grande banque a annoncé une augmentation importante de son dividende : JPMorgan.

Le 16 septembre, la plus grande banque au monde en termes de capitalisation boursière a haussé son dividende trimestriel, le faisant passer de 1,40 $ à 1,50 $3. Le communiqué de presse a suivi la publication en juillet d'un solide rapport sur le deuxième trimestre et l'autorisation d'un nouveau programme de rachat d'actions. JPM affiche actuellement le troisième meilleur rendement des sociétés de l'indice Dow Jones des valeurs industrielles, cette année, et elle peut lorgner la barre des 1 000 milliards de dollars de capitalisation boursière. Passer ce cap lui permettrait de rejoindre un autre pilier du secteur financier, Berkshire Hathaway (BRK.A), dans ce club exclusif.

Le rôle de la Réserve fédérale

Voici une autre chose à prendre en considération relativement aux dividendes, à cette étape du cycle économique : étant donné la volonté apparente de la Réserve fédérale de faire tourner l'économie à plein régime malgré l'inflation, d'autres réductions sont peut-être à prévoir non seulement au quatrième trimestre, mais tout au long de 2026. Si c'est le cas – et si le rendement des bons du Trésor reste stable –, les actions à dividendes pourraient devenir d'autant plus attrayantes comparativement aux obligations.

En résumé

Le nombre d'annonces de hausse de dividende est plus élevé qu'il y a un an, et le rythme des annonces est supérieur à celui de 2023. Malgré la faiblesse du marché de l'emploi et les perspectives prudentes formulées par certaines sociétés durant la période occupée des conférences du troisième trimestre, les actionnaires sont récompensés par des distributions trimestrielles à la hausse.

Nous en saurons plus au cours des prochaines semaines, d'abord grâce aux données sur l'emploi communiquées la semaine prochaine, puis à mesure que les rapports sur les résultats du troisième trimestre seront publiés (en supposant le maintien des mises à jour trimestrielles!).

1 S&P 500 eases a bit from record as traders await big Fed rate decision: Live updates, CNBC, Pia Singh et Alex Harring, 16 septembre 2025; https://www.cnbc.com/2025/09/15/stock-market-today-live-updates.html.

2 US Firms Racing Through $1 Trillion Buyback Spree in Record Time, Bloomberg, Joel Leon, 27 août 2025; https://www.bloomberg.com/news/articles/2025-08-27/us-firms-racing-through-1-trillion-buyback-spree-in-record-time.

3 JPMorganChase Declares Increased Common Stock Dividend, JPMorganChase, 16 septembre 2025; https://www.jpmorganchase.com/ir/news/2025/jpmc-declares-increased-common-stock-dividend-9-16.

© Wall Street Horizon, Inc., 2025. Tous droits réservés. Il est interdit de copier, de distribuer, de vendre ou de modifier le présent document sans obtenir le consentement écrit préalable de Wall Street Horizon. Ces renseignements sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que celui-ci pourrait comporter ni de l'utilisation qui pourrait en être faite. Le présent document ne vise pas à offrir des conseils en placement, en comptabilité ou en fiscalité ni des conseils juridiques, financiers ou autres, et l'on ne doit pas s'en remettre à celui-ci pour de tels conseils. L'information présentée ne vise pas à encourager l'achat de titres, qu'ils soient inscrits ou non à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. Cette publication ne constitue pas une offre de vente ou la sollicitation d'une offre d'achat, et il ne peut y avoir de vente de titres dans un État ou un territoire où une telle offre, sollicitation ou vente serait illégale avant l'inscription ou l'admission des titres en vertu des lois sur les valeurs mobilières d'un tel État ou d'un tel territoire. TMX, le logo de TMX, Groupe TMX, Bourse de Toronto, TSX et Bourse de croissance TSX sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence. Wall Street Horizon est une marque de commerce de Wall Street Horizon, Inc. Toutes les autres marques de commerce mentionnées dans le présent document appartiennent à leurs propriétaires respectifs.