Résultats financiers du troisième trimestre de 2025 : la période de publication des résultats s’ouvre sur de grands espoirs et d’importants tests pour les banques

- La période de publication des résultats commence cette semaine, et les rapports des grandes banques nous donnent un premier aperçu du rendement des sociétés.

- Le secteur des technologies devrait se démarquer avec une croissance prévue des bénéfices de plus de 20 %, stimulée par l'actuelle « course aux armements » dans le domaine de l'intelligence artificielle.

- Les secteurs qui dépendent des dépenses de consommation à faible coût devraient voir leurs bénéfices diminuer à mesure que les acheteurs en veulent de plus en plus pour leur argent.

La période de publication des résultats passe en vitesse supérieure cette semaine, et les grandes banques lanceront officieusement le bal mardi. En ouverture de rideaux, les principaux indices américains affichent des niveaux records, et ce, malgré l'impasse budgétaire américaine, créant un environnement dynamique où les événements importants s'enchaînent.

Les analystes et les investisseurs du côté vendeur attendent la publication des résultats avec optimisme. Pour la première fois depuis la fin de 2021, les analystes de Wall Street ont majoré leurs estimations des résultats à l'approche de la période de publication des résultats, un rare vote de confiance envers les sociétés américaines. Le consensus penche pour une croissance impressionnante des bénéfices de 8 % en cumul annuel pour l'indice S&P 500MD, ce qui marquerait un neuvième trimestre consécutif de croissance. La croissance attendue du chiffre d'affaires est de 6,3 %[1].

Mais ne vous laissez pas berner par les chiffres qui font la manchette. Sous la surface, l'économie à deux vitesses des nantis et des démunis se généralise. Les chouchous du secteur de l'intelligence artificielle et les géants financiers continuent certes de faire bonne figure, mais d'autres secteurs commencent à ressentir les contrecoups du discernement dont font preuve les consommateurs et de l'inflation persistante.

Thèmes clés de la période de publication des résultats du troisième trimestre de 2025

Les grandes banques devraient encore une fois se démarquer

Les services financiers devraient être l'un des secteurs en tête de peloton ce trimestre. En effet, le contexte s'est amélioré pour les banques, mais il reste des obstacles. JPMorgan Chase, Citigroup et Wells Fargo lanceront le bal mardi, et voici les mises à jour qui nous intéressent dans trois domaines clés :

- Conclusion d'ententes – Les fusions et acquisitions et les premiers appels publics à l'épargne (PAPE) ont connu un dégel prudent en 2025.

- Réveil du côté des fusions et acquisitions : Le volume de transactions demeure inférieur aux sommets historiques, mais la valeur des transactions a bondi au troisième trimestre. Selon les données de Wall Street Horizon, il y a eu 111 annonces de fusions et acquisitions au troisième trimestre. Ce résultat est conforme aux résultats des deux premiers trimestres de l'année et constitue une nette amélioration comparativement à la disette de 2023, mais nous sommes tout de même encore très loin des trimestres records de 2022. En revanche, la valeur des transactions a presque atteint un record au troisième trimestre. Selon les données de Dealogic, la valeur des fusions et acquisitions à l'échelle mondiale a atteint 1,26 billion de dollars ce trimestre, en hausse de 40 % en cumul annuel, ce qui en fait le deuxième meilleur troisième trimestre jamais enregistré[2]. Les sociétés sont à la recherche de la taille critique, et un nombre record de mégatransactions (plus de 10 milliards de dollars) ont été annoncées cette année.

- Mouvement du côté des PAPE : Le marché des PAPE sort de sa torpeur. Les PAPE de grande envergure dans les secteurs de la technologie et des technologies financières, comme ceux de CoreWeave et de Circle Internet, ont témoigné du fort intérêt des investisseurs. Selon nos données, il y a eu 150 annonces de PAPE au troisième trimestre, le meilleur résultat depuis le quatrième trimestre de 2021. On s'attend à ce que les banques soulignent cette nouvelle dynamique, signalant ainsi des perspectives plus favorables sur les marchés financiers.

- Prêts – Les taux d'intérêt élevés, qui ont eu l'effet d'un vent favorable en faisant grimper les profits au cours des deux dernières années, commencent à avoir des effets moins heureux.

- Produits d'intérêts nets (PIN) sous pression : On s'attend à ce que les PIN – la différence entre les revenus tirés des prêts par les banques et les paiements sur les dépôts – affichent une croissance modeste, ou même qu'ils commencent à s'aplanir. La réduction du taux de la Réserve fédérale en septembre a offert un certain répit, mais les banques font maintenant face à une concurrence féroce du côté des dépôts. Les clients transfèrent leur argent dans des comptes à rendement plus élevé, ce qui oblige les banques à payer davantage pour obtenir du financement.

- Croissance des prêts : Depuis un certain temps, la demande de nouveaux prêts est faible, car les coûts d'emprunt élevés dissuadent à la fois les consommateurs et les entreprises. Cependant, les banques ont commencé à faire preuve d'un certain optimisme dans ce domaine, la croissance des prêts ayant été supérieure aux attentes au deuxième trimestre[3]. Restez à l'affût des commentaires de Bank of America et de Wells Fargo sur la demande pour les prêts hypothécaires et automobiles, des indicateurs clés de la situation des consommateurs.

- Accent sur la qualité du crédit : Le crédit demeure généralement stable, mais toute hausse des comptes en souffrance ou des provisions pour pertes sur créances sera scrutée à la loupe. On s'intéressera à l'immobilier commercial, ainsi qu'aux difficultés potentielles des emprunteurs à revenu faible ou moyen.

- Négociation – Il s'agit probablement encore une fois d'un point positif ce trimestre en raison de la volatilité. La volatilité des marchés – qui est alimentée par les attentes changeantes entourant la politique monétaire de la Fed, l'inflation et l'incertitude géopolitique – crée des occasions pour les pupitres de négociation de Wall Street.

- Titres à revenu fixe, devises et matières premières : L'incertitude entourant la trajectoire future des taux d'intérêt et la politique monétaire asynchrone des banques centrales mondiales a probablement stimulé l'activité marquée des clients du côté des produits sur taux d'intérêt et sur monnaie. C'est un atout majeur pour des sociétés comme JPMorgan et Citigroup.

- Actions : Les marchés boursiers ont fait preuve de résilience au troisième trimestre, grâce aux solides entrées de capitaux dans les FNB et à la volonté renouvelée des investisseurs de profiter des creux. L'anticipation et la baisse du taux de la Fed de septembre ont entraîné une remontée du secteur à petite capitalisation, ce qui a stimulé les volumes et créé des conditions bénéfiques pour les divisions de négociation d'actions.

La « course aux armements » se poursuit dans le secteur de l'IA

Le secteur de la technologie – et en particulier les « sept magnifiques » – devrait encore une fois faire le gros du travail ce trimestre. Si vous avez besoin de preuves à cet égard, vous n'avez qu'à regarder le nombre d'annonces de partenariats et d'ententes de plusieurs milliards de dollars liés à l'intelligence artificielle au cours des dernières semaines[4].

Les sociétés qui fournissent les pelles et les pioches pour la ruée vers l'or de l'IA devraient encore une fois déclarer des résultats exceptionnels. Selon FactSet, la croissance des bénéfices des sociétés technologiques du SP 500 devrait dépasser 20,9 %[5]. Attendez-vous à ce que des sociétés comme Nvidia (NVDA) et d'autres joueurs du secteur des semi-conducteurs poursuivent leur impressionnante croissance. Le secteur des logiciels d'entreprise est également à surveiller, car les sociétés investissent de l'argent dans des solutions alimentées par l'intelligence artificielle pour accroître leur efficience. Pour dire les choses sans détour, si vous n'avez rien à raconter au sujet de l'intelligence artificielle ce trimestre-ci, vous avez intérêt à avoir une bonne raison. L'intelligence artificielle est si importante pour l'économie américaine à l'heure actuelle que les dépenses des entreprises dans ce domaine représentent environ 40 % de la croissance du PIB américain cette année[6].

Consommation à deux vitesses

L'essor des technologies a été salutaire pour certains, mais les consommateurs à faible revenu suscitent de plus en plus d'inquiétudes. Nous surveillerons de près les rapports des magasins à grande surface et des sociétés de biens de consommation de base – dont la plupart seront publiés au cours du prochain mois – pour en apprendre davantage sur la santé financière de monsieur et madame Tout-le-Monde. Attendez-vous à entendre beaucoup parler des acheteurs « soucieux de la valeur » et de la bataille actuelle pour les parts de marché entre les marques traditionnelles et les marques privées. Les secteurs des biens de consommation de base (baisse prévue du bénéfice par action de 3,1 %) et de la consommation discrétionnaire (baisse prévue du bénéfice par action de 1,7 %) devraient être à la traîne ce trimestre, un signe que la hausse marquée des dépenses après la pandémie est peut-être en train de s'essouffler[7].

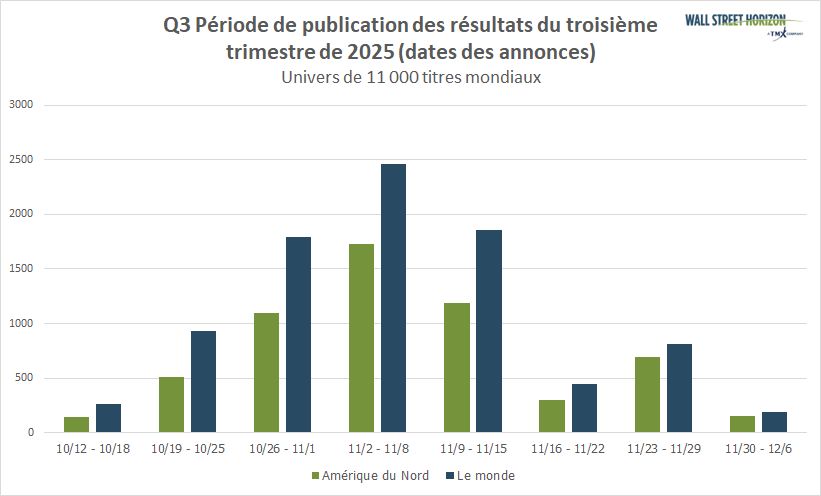

La vague des annonces de résultats du troisième trimestre

Les semaines les plus chargées de la période de publication des résultats du troisième trimestre devraient être celles du 27 octobre au 14 novembre, avec plus de 2 000 rapports attendus chaque semaine. On prévoit actuellement que le 7 novembre sera la journée la plus chargée, puisque 1 238 sociétés devraient publier leurs résultats ce jour-là. Jusqu'à présent, seulement 48 % des sociétés ont confirmé la date de publication de leurs résultats (sur un ensemble de plus de 11 000 sociétés à l'échelle mondiale), et ce total pourrait donc changer. Les dates restantes sont estimées en fonction des dates de publication des résultats antérieures.

Source : Wall Street Horizon

En résumé

La période de publication des résultats devrait révéler des marchés contrastés. Le secteur des technologies est susceptible de poursuivre sa croissance impressionnante, mais le véritable test sera de voir si le reste du marché pourra suivre la cadence. L'optimisme inhabituel des analystes de Wall Street est un bon signe, mais il place aussi la barre très haut pour les sociétés. Toute déception pourrait donner lieu à une réaction rapide et défavorable de la part des investisseurs.

[1] « Earnings Insight », FactSet, John Butters, 10 octobre 2025, https://advantage.factset.com/hubfs/Website/Resources%20Section/Research%20Desk/Earnings%20Insight/EarningsInsight_101025.pdf.

[2] « For global M&A, third quarter was one of the best – and worst – in recent history », Reuters, Dawn Kopecki, Charlie Conchie et Kane Wu, 1er octobre 2025, https://www.reuters.com/world/asia-pacific/global-ma-third-quarter-was-one-best-worst-recent-history-2025-09-30/.

[3] « Aggregate loan growth at US banks shoots to a 3-year high in Q2 2025 », S&P Global, Robert Clark, 18 août 2025,

[4] « From OpenAI to Meta, firms channel billions into AI infrastructure as demand booms », Reuters, 6 octobre 2025, https://www.reuters.com/business/autos-transportation/companies-pouring-billions-advance-ai-infrastructure-2025-10-06/.

[5] « Earnings Insight », FactSet, John Butters, 10 octobre 2025, https://advantage.factset.com/hubfs/Website/Resources%20Section/Research%20Desk/Earnings%20Insight/EarningsInsight_101025.pdf.

[6] « How AI became our personal assistant », Financial Times, Dan Clark et Caroline Nevitt, 7 octobre 2025, https://ig.ft.com/ai-personal-assistant/.

[7] « Earnings Insight », FactSet, John Butters, 10 octobre 2025, https://advantage.factset.com/hubfs/Website/Resources%20Section/Research%20Desk/Earnings%20Insight/EarningsInsight_101025.pdf.

© Wall Street Horizon, Inc., 2025. Tous droits réservés. Il est interdit de copier, de distribuer, de vendre ou de modifier le présent document sans obtenir le consentement écrit préalable de Wall Street Horizon. Ces renseignements sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que celui-ci pourrait comporter ni de l'utilisation qui pourrait en être faite. Le présent document ne vise pas à offrir des conseils en placement, en comptabilité ou en fiscalité ni des conseils juridiques, financiers ou autres, et l'on ne doit pas s'en remettre à celui-ci pour de tels conseils. L'information présentée ne vise pas à encourager l'achat de titres, qu'ils soient inscrits ou non à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. Cette publication ne constitue pas une offre de vente ou la sollicitation d'une offre d'achat, et il ne peut y avoir de vente de titres dans un État ou un territoire où une telle offre, sollicitation ou vente serait illégale avant l'inscription ou l'admission des titres en vertu des lois sur les valeurs mobilières d'un tel État ou d'un tel territoire. TMX, le logo de TMX, Groupe TMX, Bourse de Toronto, TSX et Bourse de croissance TSX sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence. Wall Street Horizon est une marque de commerce de Wall Street Horizon, Inc. Toutes les autres marques de commerce mentionnées dans le présent document appartiennent à leurs propriétaires respectifs.