Construire en période de chaos : des données immobilières mitigées, sur fond de guerre en Iran et de tumulte tarifaire

- Le marché immobilier américain traverse un déséquilibre majeur entre l'offre et la demande : les mises en chantier atteignent un sommet en un an, dans un contexte où les stocks de logements existants stagnent et où les prix subissent des pressions à la hausse.

- De nouvelles pressions inflationnistes, découlant de droits de douane mondiaux de 15 % et d'une flambée des prix de l'énergie due à la guerre en Iran, menacent de saper le pouvoir d'achat des consommateurs et la reprise immobilière attendue pour 2026.

- L'inflation persistante a forcé la Réserve fédérale américaine (la « Fed ») à adopter une posture défensive de maintien des taux élevés à plus long terme, les projections actuelles du marché repoussant désormais la première baisse de taux potentielle à octobre 2026.

Cette semaine, le marché immobilier américain a occupé le devant de la scène avec une série de publications de données et un rapport déterminant sur les résultats du constructeur Lennar. Les investisseurs surveillent de près la convergence entre la faiblesse des stocks, l'évolution de la dynamique inflationniste et un choc géopolitique qui menace de bouleverser les prévisions économiques de 2026.

La crise des stocks, entre les ventes de logements existants et les nouvelles constructions

La semaine a commencé par le constat préoccupant du déséquilibre entre l'offre et la demande. Mardi, la National Association of Realtors (NAR) a indiqué que les ventes de logements existants pour février ont progressé de 1,7 % par rapport à janvier, pour atteindre un taux annuel désaisonnalisé de 4,09 millions d'unités. Bien que cette progression mensuelle soit un signe positif, les ventes sont en baisse de 1,4 % en glissement annuel[1].

Lawrence Yun, économiste en chef de la NAR, a mentionné que la hausse des stocks de logements existants demeure « poussive ». La principale crainte pour la saison printanière est que, si la demande dépasse cette lente croissance de l'offre, les prix de l'immobilier soient poussés à la hausse, dégradant ainsi encore davantage l'abordabilité pour les primo-accédants.

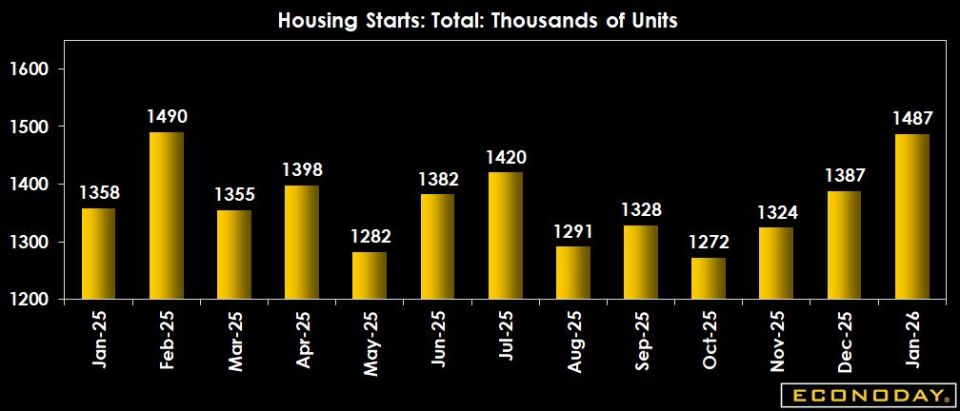

Plus tôt aujourd'hui, des nouvelles positives du marché de l'immobilier sont toutefois venues tempérer ce constat. Le rapport du Bureau du recensement des États-Unis sur les mises en chantier a montré que la construction résidentielle s'est améliorée pour le troisième mois consécutif, atteignant même son rythme le plus marqué depuis février 2025. En janvier, les mises en chantier résidentielles ont progressé de 7,2 % pour atteindre une cadence annuelle de 1,49 million d'unités. Cette hausse a été portée par un bond de 29,1 % dans le segment des unités multifamiliales. Quant à lui, le segment des maisons unifamiliales demeure anémique[2]. C'est une bonne nouvelle pour les constructeurs, dont un, Lennar (LEN), publie ses résultats plus tard aujourd'hui. Le sentiment général de ces acteurs reste néanmoins pessimiste face aux inquiétudes persistantes sur l'abordabilité et les coûts de construction élevés.

Mises en chantier : nombre total, en milliers d'unités

Source : Econoday

Zoom sur les constructeurs : les résultats de Lennar

Les propriétaires actuels étant satisfaits de leurs faibles taux hypothécaires des années passées, ils sont peu enclins à vendre leur propriété. De ce fait, l'offre de logements dépend largement des constructeurs résidentiels. Lennar doit publier ses résultats du premier trimestre de 2026 aujourd'hui, ce qui offrira un baromètre essentiel pour le secteur.

Les analystes attendent des précisions sur les aspects suivants :

- Les projets de construction – Lennar va-t-elle accélérer les mises en chantier malgré la volatilité économique actuelle?

- Les stratégies d'« achat d'une réduction d'intérêts » (« Rate Buy-Down ») – Combien l'entreprise dépense-t-elle pour subventionner les prêts hypothécaires des acheteurs? Cette tactique, essentielle pour maintenir le volume des ventes, a commencé à peser sur les marges brutes (dont on prévoit une baisse de 15 % ou 16 % ce trimestre).

Calendrier des résultats des constructeurs à surveiller :

- Lennar (LEN) – 12 mars 2026

- KB Home (KBH) – 24 mars 2026

- D.R. Horton (DHI) – 21 avril 2026

- PulteGroup (PHM) – 23 avril 2026

- Toll Brothers (TOL) – 19 mai 2026*

*Date de publication des résultats estimée en fonction des dates de publication de résultats antérieures.

Le choc inflationniste : droits de douane et guerre en Iran

Le scénario immobilier se complique suite à un double choc inflationniste aux États-Unis. Même si l'indice des prix à la consommation (IPC) de février a affiché une progression stable de 2,4 % sur un an, ces données sont désormais jugées désuètes, car elles précèdent deux facteurs inflationnistes majeurs :

- Droits de douane à l'échelle mondiale – À la suite d'une décision de la Cour suprême américaine, l'instauration de droits de douane de 10 % à l'échelle mondiale a été mise en œuvre le 24 février. Ceux-ci ont rapidement été portés à 15 % par l'administration en place, dès la première semaine de mars. Ces droits de douane devraient faire augmenter le prix des matériaux de construction importés, mais le plus inquiétant reste l'impact sur le portefeuille des consommateurs, ce qui les rendra encore moins enclins à acquérir un bien immobilier.

- Guerre en Iran – Quelques jours après l'annonce des tarifs douaniers, Israël et les États-Unis ont lancé des frappes aériennes surprises sur plusieurs sites en Iran, provoquant ainsi une onde de choc sur les marchés de l'énergie. Le prix du pétrole a bondi dans les jours qui ont suivi, et les effets se font sentir à la pompe. Le prix de l'essence a grimpé d'environ 20 % en moins de deux semaines, la moyenne nationale atteignant 3,58 $ US le gallon américain[3].

Bien que l'Agence internationale de l'énergie ait libéré 400 millions de barils des réserves stratégiques, le marché n'est pas convaincu que cela suffira à compenser la perte de l'approvisionnement moyen-oriental si le conflit s'enlise, ce qui semble probable vu l'annonce aujourd'hui du maintien de la fermeture du détroit d'Ormuz par l'Iran.

Le dilemme de la Fed : réunion du FOMC de mars

Vendredi, le Bureau of Economic Analysis (BEA) des États-Unis publiera l'indice des prix des dépenses personnelles de consommation (« PCE price index »). En tant qu'indicateur de l'inflation privilégié de la Fed, ce serait normalement la donnée la plus importante de la semaine. Toutefois, en raison de la paralysie des services gouvernementaux de 2025, le BEA accuse un retard. Le rapport de vendredi reflétera donc les données de janvier, antérieures aux nouveaux droits de douane et au début de la guerre en Iran.

Le comité de politique monétaire de la Fed (FOMC) se réunit les 17 et 18 mars. Alors que les marchés espéraient auparavant des baisses de taux rapides, l'outil de veille FedWatch du CME Group pointe désormais plutôt vers un statu quo de la Fed. Les projections actuelles prévoient que la première et unique baisse de taux de 2026 n'arrivera qu'en octobre.

Impact sur les consommateurs : entre gains imprévus et vents contraires

Avec l'arrivée de la saison des impôts, de nombreux Américains attendent des remboursements d'impôts plus importants. Ces sommes sont généralement perçues comme une rentrée d'argent imprévue, souvent utilisée pour régler un solde de carte de crédit ou pour faire des achats importants (auto, appareils électroménagers). Toutefois, il est peu probable que ces liquidités déclenchent un boom immobilier. Elles aideront plutôt les ménages à absorber l'augmentation du coût de la vie. La flambée du prix de l'essence agit comme une taxe invisible et détourne le revenu discrétionnaire consacré à l'épargne pour l'achat d'une maison vers des produits de première nécessité. Les dernières données de l'IRS, fondées sur les quatre premières semaines de la saison des impôts, montrent que le remboursement moyen est en hausse de 10,6 % par rapport à l'an dernier[4].

En résumé

Le marché immobilier américain est actuellement pris en étau entre un manque flagrant d'offre et la détérioration des conditions macroéconomiques. Si les constructeurs comme Lennar représentent le meilleur espoir du marché pour reconstituer les stocks, ils font face à une conjoncture défavorable : la hausse du coût des matériaux attribuable aux tarifs douaniers s'ajoute à la prudence des ménages en raison de l'inflation persistante. Comme la Réserve fédérale maintiendra probablement ses taux d'intérêt élevés afin de contrer cette nouvelle vague d'inflation, la reprise immobilière tant attendue pour 2026 pourrait tarder. Le marché devra sans doute attendre que les tensions géopolitiques et commerciales s'apaisent.

[1] « NAR Existing-Home Sales Report Shows 1.7% Increase in February », National Association of Realtors, 10 mars 2026; https://www.nar.realtor/newsroom/nar-existing-home-sales-report-shows-1-7-increase-in-february

[2] Statistiques mensuelles sur la construction résidentielle pour janvier 2026, US Census Bureau, 12 mars 2026; https://www.census.gov/construction/nrc/current/index.html

[3] « U.S. Gas Prices Jump for 11th Straight Day, and Oil Pushes Higher », New York Times, Emmett Linder et Joe Rennison, 11 mars 2026; https://www.nytimes.com/2026/03/11/business/gas-prices-oil-iran.html

[4] Statistiques de la période de déclaration fiscale pour la semaine se terminant le 27 février 2026, Internal Revenue Service; https://www.irs.gov/newsroom/filing-season-statistics-for-week-ending-feb-27-2026

© Wall Street Horizon, Inc., 2026. Tous droits réservés. Il est interdit de copier, de distribuer, de vendre ou de modifier le présent document sans obtenir le consentement écrit préalable de Wall Street Horizon. Ces renseignements sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que celui-ci pourrait comporter ni de l'utilisation qui pourrait en être faite. Le présent document ne vise pas à offrir des conseils en placement, en comptabilité ou en fiscalité ni des conseils juridiques, financiers ou autres, et l'on ne doit pas s'en remettre à celui-ci pour de tels conseils. L'information présentée ne vise pas à encourager l'achat de titres, qu'ils soient inscrits ou non à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. Cette publication ne constitue pas une offre de vente ou la sollicitation d'une offre d'achat, et il ne peut y avoir de vente de titres dans un État ou un territoire où une telle offre, sollicitation ou vente serait illégale avant l'inscription ou l'admission des titres en vertu des lois sur les valeurs mobilières d'un tel État ou d'un tel territoire. TMX, le logo de TMX, Groupe TMX, Bourse de Toronto, TSX et Bourse de croissance TSX sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence. Wall Street Horizon est une marque de commerce de Wall Street Horizon, Inc. Toutes les autres marques de commerce mentionnées dans le présent document appartiennent à leurs propriétaires respectifs.